高崎市のデザイナーズハウス、高気密・高断熱のSAMATAです。

皆様、こんにちは。

本日のテーマは『どうなる!?住宅ローン金利』

2024年3月19日の金融政策決定会合で、マイナス金利が解除されることが正式に決定されました。

大幅な金利の上昇は考えにくいですが、住宅ローン金利は今後上昇すると考えられます。

金利上昇リスクのある変動金利を選ぶ場合は、今後の動きに注目しつつ、リスクについてもしっかり検討しておきましょう!

【変動金利と固定金利】

変動金利は、経済状況などにより金利が変動します。

固定金利は、借入れ期間中、金利が一定です。

変動金利は固定金利よりも金利が低いというメリットがある反面、経済状況等により常に変動するため、金利上昇のリスクもあります。

金利の違いにより、どれくらいの差が生じるのか、具体的な数字で見ていきましょう!

借入れ期間:35年

借入額:3000万円

【固定金利1.5%の場合】

返済総額:3858万円

【変動金利0.5%の場合】

返済総額:約3271万円

【変動金利2.0%の場合】

返済総額:約4174万円

変動金利0.5%が継続した場合、固定金利との差は約600万円にもなります。

逆に変動金利が上昇し0・5%から2.0%になった場合、0.5%の時よりも約900万円も支払いが増えてしまいます。

ちなみに、変動金利は半年ごとに見直されます。変動金利を選ぶ場合は、金利の安さだけではなく、金利上昇のリスクがあることをしっかりと踏まえて検討しましょう!

また、変動金利ならではの条件(5年ルール・125%ルール)もありますので、しっかり理解しておきましょう!

現在、変動金利は超低金利が続いていますが、今後上昇に転じるのではないか、という見通しも強まっています。変動金利での借り入れを検討している方や既に借入れをされている方は、今後の動きを注視しておきましょう!

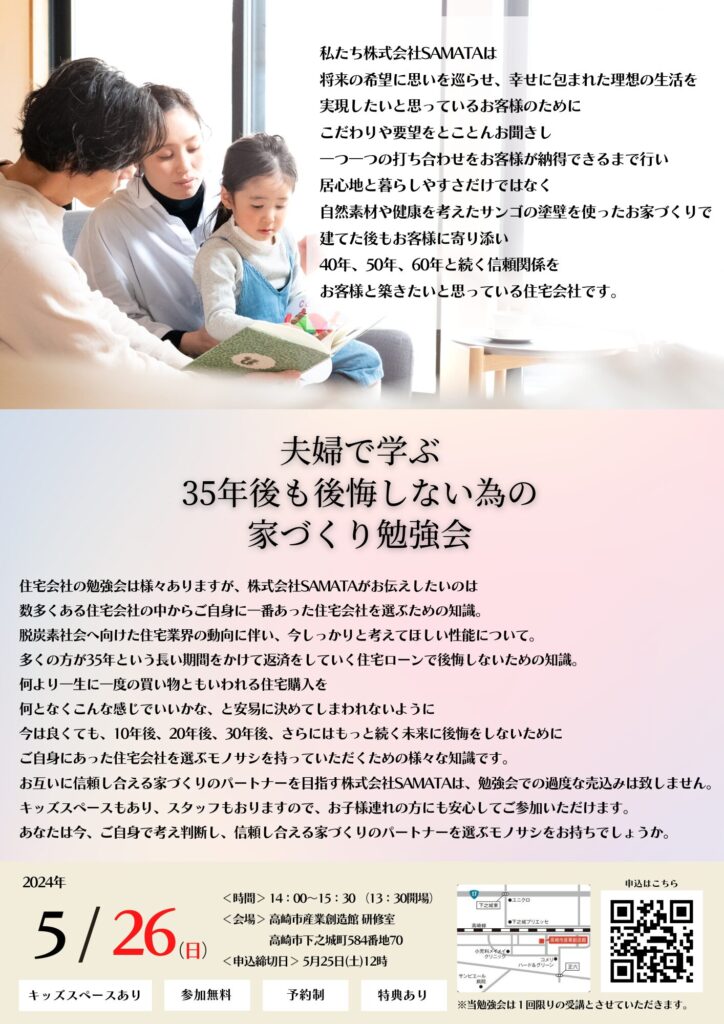

多くの方が35年で住宅ローンを組まれますが、現在検討中の住宅ローンで35年後に後悔しない自信はありますか?

家づくりは建てて終わりではありません。そこからご家族様とのかけがえのない日々が始まります。後悔しないための知識を身に付けてから、住宅購入のスタートラインに立つことを強くおススメしています。

毎月「35年後も後悔しない為の家づくり勉強会」を開催しておりますので、気になる方や不安な方はぜひご参加ください。

お申込みはイベント情報よりどうぞ?

詳しく内容を知りたい方は下記よりどうぞ♪

様々な情報を随時配信中★要チェックです

\Pinterestはこちら/

施工写真がたくさん

https://www.pinterest.jp/samatahouses/_created/

\Instagramはこちら/

現場の様子や施工写真など

https://www.instagram.com/samata.houses/

\Youtubeはこちら/

【社長に突撃してみた】シリーズ好評配信中

https://www.youtube.com/channel/UCuW4ujYfw8ExmH0EInYqcXg

\TikTokはこちら/

ここでしか見られない動画多数

https://www.tiktok.com/@samata2991?is_from_webapp=1&sender_device=pc